股票配置平台

股票配置平台

新晋“光伏亏损王”

马云曾经戏谑俞敏洪说:

教育行业一定会一直存在,但并不代表新东方会一直存在。

如今,光伏行业似乎也是如此。

只要世上还有阳光,就有光能发电的需求,但有多少企业可能熬不过这次周期的寒冬?

1月17日,隆基绿能发布2024年度业绩预告,预计全年归母净利润净亏损82-88亿元。

这将是隆基自2013年以来的首次年度亏损,且亏损幅度创下历史最大,与过去辉煌业绩形成鲜明对比。

谁能想到,在光伏鼎盛时期的2022年,隆基绿能的归母净利润曾高达148.12亿元。

各路媒体纷纷给隆基绿能冠上“光伏亏损王”的称号。

谁曾想“亏损第一”居然还有人在争。

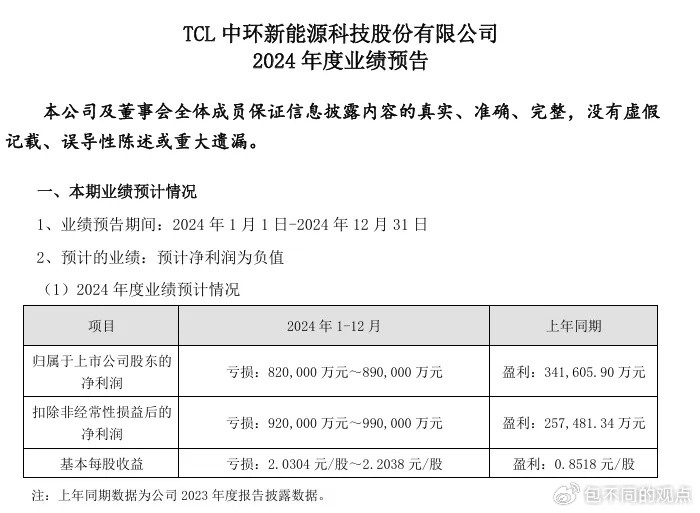

2025年1月24日,TCL集团旗下公司——TCL中环披露2024年业绩预告,比隆基绿能晚了好几天。

本以为他们憋了个牛的,结果拉了坨大的。

公告表示,预计全年亏损82-89亿元,扣非净利润亏损更是高达92-99亿元,亏损很有可能逼近百亿的水平!如此算下来,平均日亏2700万元!

这一数字不仅超过了隆基绿能88亿元的最高亏损预期,也让TCL中环成为2024年光伏行业当之无愧的“亏损王”。

从TCL中环季度财报来看,亏损态势逐季恶化:一季度亏损8.8亿元,二季度亏损21.84亿元,三季度进一步扩大至29.98亿元。

一家上市公司从年盈利超70亿到年亏损近百亿,需要很久吗?

光伏巨头TCL中环的答案是,只需短短一年。

在硅片出货量与隆基绿能相当的情况下,TCL中环的亏损却远超对手。

显然,这背后既有行业周期的冲击,更暴露出公司在战略决策和经营管理上的深层次问题!

02

TCL中环,难

与利润一同坠落的是股价。

2022年7月彼时光伏最耀眼的时刻,TCL中环市值接近2000亿,如今两年多过去了,市值仅剩300多亿,与巅峰期市值相比下跌近85%。

股价仅剩当年的49元的零头。

“史上最热的一年”2024,对处于下行周期的光伏行业来说却异常冰冷。作用在TCL中环这硅片巨头身上,又显得格外残忍。

当硅片价格从2023年初的6元/片跌至如今的2元/片,当多晶硅料价格从30万元/吨坠落至6万元/吨时,行业寒冬的氛围已然注定。

但在大环境之外,TCL中环自身的问题才是关键。

光伏产业的产能严重过剩,这是业内所有企业都无法绕过去的大背景。然而TCL中环在2024年上半年坚定不移地要维持的“高开工率”策略。

当时整个光伏产业链已经出现明显供需失衡,多数企业选择主动降低产能利用率。

TCL中环却反其道而行之,将开工率维持在90%以上。

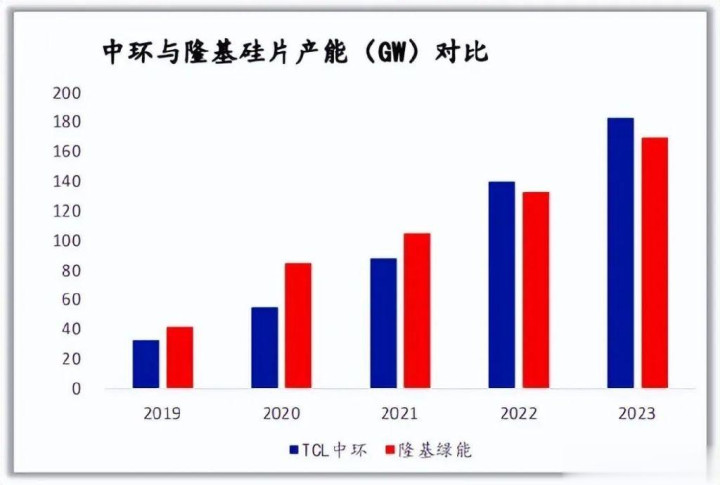

这种做法虽然让公司的硅片市占率短暂超越隆基绿能达到23.5%,但代价是存货快速累积,到2024年第三季度已达89.6亿元。

更严重的是,这种“以量换价”的策略让原本就过剩的产能变得更为过剩、雪上加霜,进一步加剧了行业供需失衡,最终对公司自身造成了更大的冲击。

自2023年下半年,光伏行业进入调整阶段以来,TCL中环已经连续亏损了5个季度。2023年第四季度,TCL中环开始由盈转亏,当季亏损27.72亿元。如此算来,公司5个季度累计亏损已超116亿,把21-23年三年的利润亏得差不多了。

2024年前三季度硅片市占率从上半年的23.5%下降至19.2%!可以想象,2024年Q3单季度硅片市占率下滑之惨烈。

而TCL中环的激进策略不仅没能带来预期的市场优势,反而在2024年第三季度因存货积压计提了高达23.97亿元的减值损失。

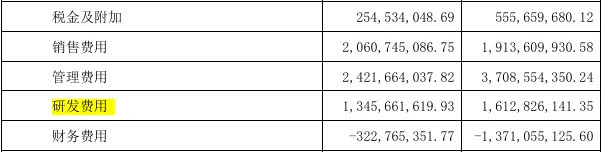

2024年前三季度TCL中环的研发费用同比大幅下滑超过70%,从19.3亿下滑至5.4亿。意味着公司激进扩张时代的结束。

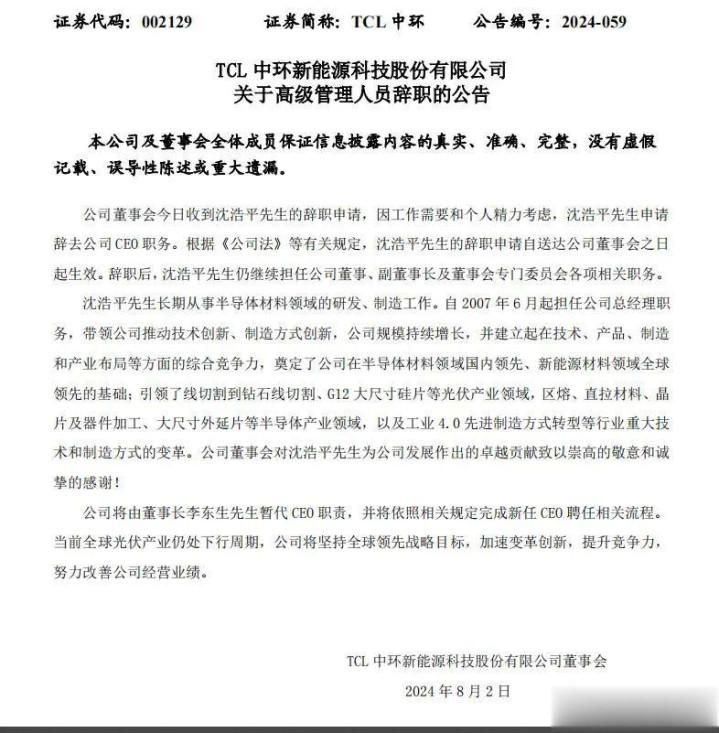

在持续的业绩压力下,TCL中环于2024年8月迎来重大转折。曾带领公司41年的掌舵人沈浩平辞去CEO职务,宣告对过去一段时间经营战略错误的清算。

纵观这一两年的操作,TCL中环高估了自己的成本优势、供应链控制力和行业影响力,同时低估了友商的实力与耐力,而使自己加速身陷囹圄!

这是赌博,完全超出了正常的商业游戏范畴。

最终代价完全都反映在财报上!

03

能源革命变成“赔本赚吆喝”

光伏是历史上第一次实现:

能源不取决于自然矿藏,而取决于制造能力。

要谈科技革命,这就是正儿八经的科技革命。

然而到了2024年,整个光伏产业都在问:说好的能源革命,怎么就变成了“赔本赚吆喝”?

究其根本,源自行业此前过度扩张,产能远超市场需求,大量硅片涌入市场,供需严重失衡,价格被迫持续走低。

不仅于TCL中环,双良节能、弘元绿能、京运通等多家硅片企业普遍为了争夺有限的市场份额,只能不断压低价格,导致利润空间被大幅压缩。

“2025年全球光伏需求预测是500GW?那我们就先建800GW产能!”

这个黑色幽默在2023年变成现实,当年全球硅片产能达1000GW,组件产能超1200GW,而实际需求仅400GW。

产能竟然是需求的两三倍!造出这么多光伏板,根本卖不完,是准备多出来的产能打包卖给太阳吗?

更荒诞的是,即便如此头部企业都还在扩产!隆基当时计划将硅片产能提升至200GW,中环剑指180GW,通威豪掷280亿加码组件。

某中部省份3公里内聚集4家光伏企业,电费补贴战打到“每度电返现0.1元”。

硅片厚度从180μm卷到130μm,企业自嘲“不是在创新,而是在比谁更薄命”。

某跨界玩家用养猪场改建组件车间,网友调侃“猪圈里飞出金凤凰”。

光伏业产能过剩有多严重?欧洲人把太阳能板当花园栅栏!

由此引发的连锁反应到2024年更为严峻!在今年初的30家光伏A股上市公司业绩预告中,超过20家去年亏损,占比近七成,亏损的上限总和超过600亿元。

这场利润雪崩里,没有一片雪花是无辜的。行业的狂欢,企业一个个都“失心疯”,在一些错误的选择和思想里,不断把自己推向的深渊。

正如北宋名相寇准传世奇文《六悔铭》:

官行私曲,失时悔。富不俭用,贫时悔。艺不少学,过时悔。见事不学,用时悔。醉发狂言,醒时悔。安不将息,病时悔。

光伏产业和那些巨头们之所以走到今天这一步,皆是他们自己所造成,怨不得别人。

能说服一个人的,从来不是道理,而是南墙;能点醒一个人的,从来不是说教,而是磨难。

对于企业而言同样如此。自己种下的苦果,终究得自己咽下去。回到开头的那个问题,像TCL中环、隆基这样的行业巨头,能熬过这个“冬天”吗?

十年前多晶硅价格暴跌时,活下来的企业铸就了今日的全球霸主地位;

五年前单多晶技术路线之争,倒逼出了PERC电池的效率革命;

今天这场惨烈的淘汰赛,终将孕育出更强大的世界级企业。

只是这个过程,必将无比惨烈!看看十年前倒下的企业:

无锡尚德曾是中国光伏行业的领军企业之一,但在多晶硅价格暴跌和市场需求下滑的背景下,最终破产倒闭。

江西赛维是中国最大的多晶硅生产企业之一,但在2008年金融危机后也逃不过破产的命运。

中国首家涉足新能源的国企——保定天威,最终结局也是破产重组。

TCL中环会是笑到最后的赢家吗?股票配置平台